- 요약

비닐 에스테르 수지 시장 규모:

Consegic Business Intelligence는 비닐 에스테르 수지 시장 규모가 2024년 10억 456만 달러에서 2032년 14억 5,720만 달러 이상으로 성장할 것으로 예상하고, 2025년에는 10억 3,448만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 4.80%를 기록할 것으로 전망했습니다.

비닐 에스테르 수지 시장 범위 및 개요:

비닐 에스테르 수지는 에폭시 수지와 메타크릴산 또는 아크릴산의 에스테르화 반응을 통해 생산되는 수지입니다. 인장 강도와 내화학성이 향상되어 산업용으로 이상적인 솔루션입니다. 비닐 에스테르 수지의 주요 종류로는 에폭시 페놀 노볼락(EPN), 난연성 비닐 에스테르 수지, 비스페놀 A 디글리시딜 에테르(DGEBA) 등이 있습니다.

이러한 수지의 주요 특성으로는 77~88MPa의 항복 인장 응력, 60~163MPa의 굽힘 강도, 2.5~9%의 신율, 3,200~3,400MPa의 굽힘 탄성률 등이 있습니다. 분석 결과, 이러한 특성은 뛰어난 유연성과 내구성을 보장합니다. 따라서 비닐 에스테르 수지는 파이프 및 탱크, 페인트 및 코팅, 운송, 펄프 및 종이 및 기타.

비닐 에스테르 수지 시장 분석:

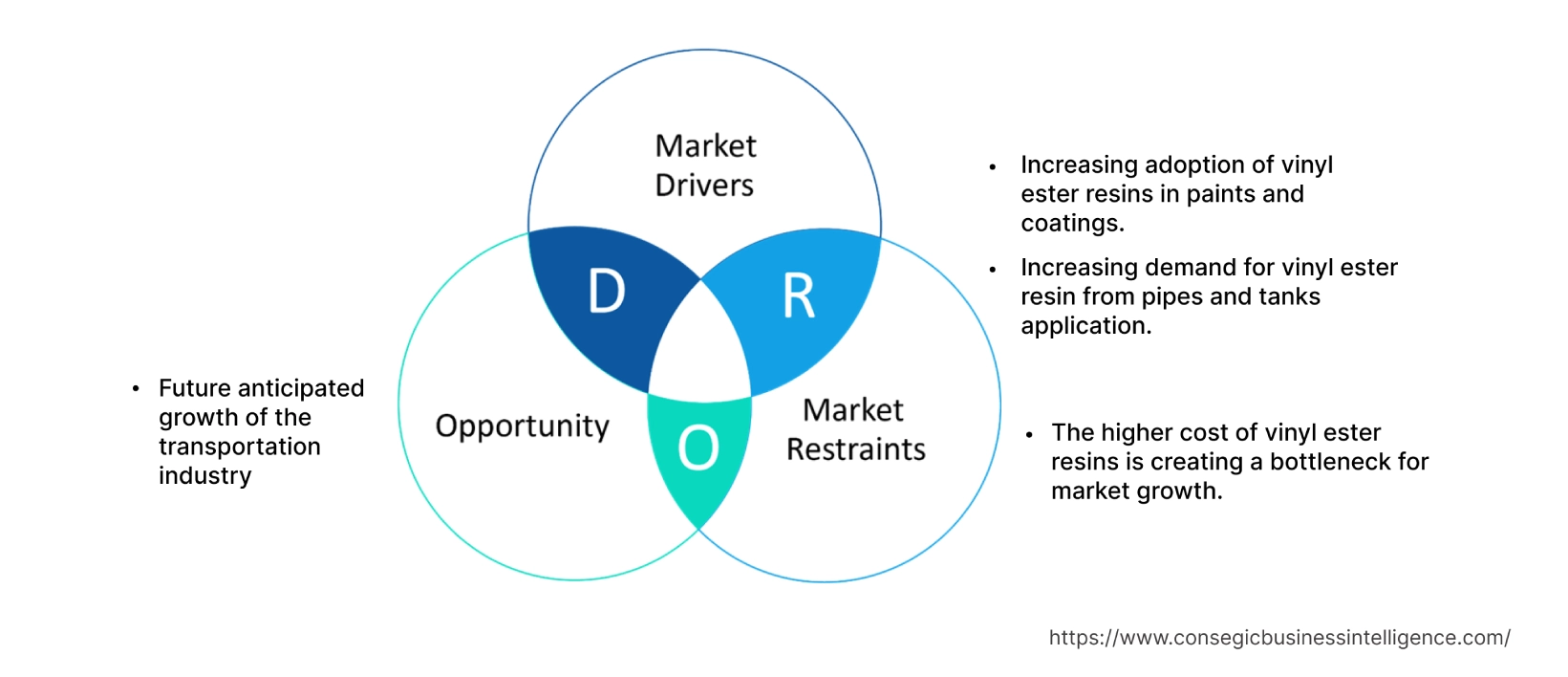

비닐 에스테르 수지 시장 동향 - (DRO):

주요 동인:

페인트 및 코팅제에 비닐 에스테르 수지 사용 증가로 시장 성장 견인

비닐 에스테르 수지는 내화학성이 뛰어난 수지로, 산, 알칼리 및 다양한 화학 물질에 대한 내성이 뛰어납니다. 또한, 우수한 접착력, 내식성, 우수한 기계적 특성 등 우수한 성능을 갖추고 있습니다. 따라서 분석 결과, 이러한 특성으로 인해 페인트 및 코팅 분야에 이상적인 소재입니다.

예를 들어, 세계페인트코팅산업협회(WPCIA)에 따르면 2021년 전 세계 페인트 및 코팅 산업의 가치는 1,743억 달러였고, 2022년에는 1,797억 달러였습니다. 2022년 전 세계 페인트 및 코팅 산업의 연간 성장률은 3.1%였습니다. 따라서 페인트 및 코팅 분야의 전 세계적 확장은 우수한 내식성을 보장하는 이 수지에 대한 수요를 증가시키고 있으며, 이는 결국 글로벌 비닐 에스테르 수지 시장의 확대를 촉진하고 있습니다.

파이프 및 탱크 분야에서 비닐 에스테르 수지 수요 증가는 시장 성장을 촉진합니다.

부식은 화학 물질과 재료에 부정적인 영향을 미쳐 위험을 초래할 수 있습니다. 따라서 이러한 수지는 화학 물질과 재료가 포함된 파이프 및 탱크 제조에 널리 사용됩니다. 이 수지는 파이프와 탱크에 사용되어 화학적 또는 환경적 부식에 대한 탁월한 내성을 보장합니다.

분석 결과, 최근 개발된 파이프 및 탱크 관련 제조 시설이 시장 확대에 기여하고 있습니다. 예를 들어, APLAPOLLO는 2021년 인도 차티스가르주에 새로운 파이프 제조 시설을 설립했습니다. 이 회사는 인도 중부 및 동부 지역의 제품 공급을 늘리기 위해 차티스가르주에 새로운 파이프 제조 시설을 개발하는 데 주력하고 있습니다. 이후 새로운 파이프 제조 시설 개발은 제품 녹 방지를 위한 이러한 수지에 대한 수요를 증가시키고 있으며, 이는 시장 확장에 기여하고 있습니다.

주요 제약:

비닐 에스테르 수지의 높은 가격은 시장 확장에 걸림돌이 되고 있습니다.

비닐 에스테르 수지의 전체 비용은 생산 비용에 따라 결정되며, 그 다음으로 에폭시 수지, 불포화 폴리카르복실산, 불포화 모노카르복실산 등 원자재 비용에 따라 결정됩니다. 분석에 따르면 운송비, 전기료, 인건비 등의 증가가 비닐 수지 제품의 전반적인 가격에 영향을 미치는 것으로 나타났습니다.

예를 들어, 2021년 12월, 비닐 에스테르 수지의 주요 제조업체인 인터플라스틱(Interplastic Corporation)은 비닐 에스테르 수지 브랜드인 코어진(CoREZYN)의 가격을 파운드당 0.10달러 인상했습니다. 코어진 가격 상승의 주요 요인은 공급망 제약, 원자재 부족 등이었습니다. 따라서 높은 운송비, 공급 제약 등과 같은 요인들이 이러한 수지의 가격을 상승시키는 주요 요인이며, 이는 결국 시장 확장을 저해하고 있습니다.

미래의 기회:

운송 부문의 향후 성장 전망은 시장 기회를 창출합니다.

운송 부문에 비닐 수지가 도입됨에 따라 향후 몇 년 동안 수익성 높은 비닐 에스테르 수지 시장 기회와 트렌드가 창출될 것입니다. 이러한 수지는 주로 운송 부문에서 우수한 내식성과 내수성을 제공하기 위해 사용됩니다. 분석에 따르면, 이러한 수지는 승용차, 상용차, 항공기, 선박, 기차 등 운송 제품에 사용됩니다.

예를 들어, 영국 자동차 제조 및 무역 협회(SMMT)에 따르면 2024년까지 영국의 승용차 판매량은 2022년 대비 24.8% 증가하여 195만 1천 대에 이를 것으로 예상됩니다. 따라서 이러한 미래 추세는 비닐 에스테르 수지 시장 동향과 운송 수단의 우수한 기계적 강성을 확보할 수 있는 기회를 확대하여 향후 시장 확장 가능성을 창출할 것입니다.

비닐 에스테르 수지 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 14억 5,720만 달러 |

| CAGR (2025-2032) | 4.8% |

| 유형별 | 에폭시 비닐 에스테르 수지(비스페놀 A 디글리시딜 에테르(DGEBA) 및 에폭시 페놀 노볼락(EPN)), 난연성 비닐 에스테르 수지 및 기타 |

| 용도별 | 파이프 및 탱크, 페인트 및 코팅, 운송, 펄프 및 제지, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | AOC, DIC CORPORATION, INEOS, Interplastic Corporation, SHOWA DENKO K.K, Sino Polymer Co. Ltd, Polynt, Scott Bader Company Ltd, Poliya, Swancor Advanced Materials Co Ltd. |

비닐 에스테르 수지 시장 부문 분석:

유형별:

유형별 부문은 에폭시 비닐 에스테르 수지, 난연성 비닐 에스테르 수지 등으로 분류됩니다. 2024년에는 에폭시 비닐 에스테르 수지 부문이 비닐 에스테르 수지 시장 점유율 1위를 차지했습니다. 비스페놀 A 디글리시딜 에테르(DGEBA) 및 에폭시 페놀 노볼락(EPN)과 같은 에폭시 비닐 에스테르 수지는 제품의 뛰어난 내구성을 보장합니다. 에폭시 비닐 에스테르 수지는 산업용 탱크 및 파이프와 같은 분야에 사용됩니다. 탱크 제조 시설의 개발은 시장 성장을 촉진하고 있습니다. 예를 들어, TrueNorth Steel은 2023년 3월 미국 텍사스에 새로운 강철 탱크 제조 시설을 설립했습니다. 따라서 새로운 금속 탱크 제조 시설의 개발은 우수한 강도를 보장하기 위한 이러한 수지에 대한 수요를 증가시킬 것으로 예상되며, 이는 결국 시장 성장을 가속화하고 있습니다.

또한, 난연성 비닐 에스테르 수지는 예측 기간 동안 시장에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이는 기관차, 발전 등 다양한 최종 사용 산업에서 난연성 비닐 에스테르 수지에 대한 수요가 증가하고 있기 때문입니다. 따라서 앞서 언급한 요인들이 이 부문의 추세를 촉진하고 있습니다.

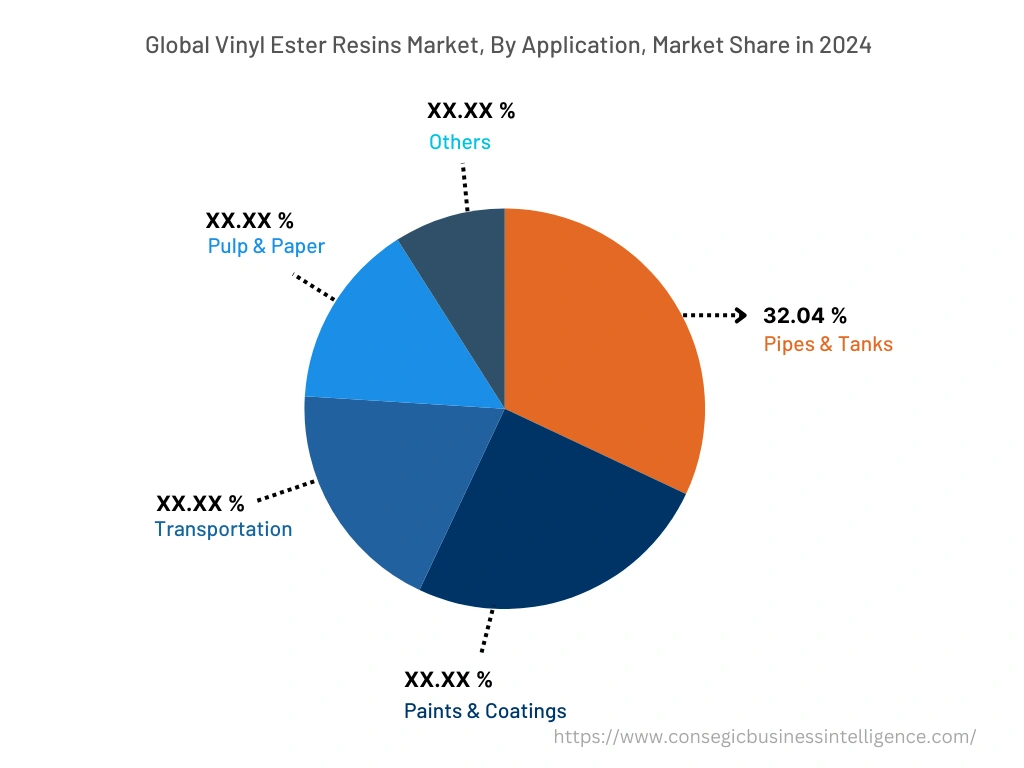

용도별:

용도별 부문은 파이프 및 탱크, 페인트 및 코팅, 운송, 펄프 및 제지 등으로 분류됩니다. 2024년에는 파이프 및 탱크 부문은 전체 비닐 에스테르 수지 시장에서 32.04%로 가장 높은 시장 점유율을 차지했습니다. 이 수지는 파이프 및 탱크 분야에 사용되어 스티렌 배출량 감소, 보관 수명 연장, 작업 효율성 향상 등의 효과를 제공합니다. 이러한 특징은 2차 접착력 향상, 가스 발생 최소화를 통한 빠른 압밀화, 손쉬운 표면 처리, 그리고 공정 시간 단축으로 이어집니다. 분석 결과, 이는 파이프와 탱크의 뛰어난 내구성으로 이어집니다. 발전, 화학, 산업용수 및 폐수, 광업 및 금속, 펄프 및 제지, 식품 가공 등 파이프와 탱크가 소재로 활용되는 산업의 확장은 파이프와 탱크 수요 증가에 긍정적인 영향을 미치고 있습니다. 따라서 파이프 및 탱크 관련 생산 활동이 증가하고 있으며, 이는 우수한 환경 보호 기능을 보장하기 위한 비닐 에스테르 수지에 대한 수요와 추세를 촉진하고, 이는 결국 시장 확대에 기여하고 있습니다.

그러나 운송 부문은 예측 기간 동안 비닐 에스테르 수지 시장에서 가장 빠르게 성장하는 부문으로 예상됩니다. 예를 들어, 국제자동차건설기구(OICA)에 따르면 2021년 전 세계 자동차 생산량은 8,020만 5,102대였고, 2022년에는 8,501만 6,728대였습니다. 2022년 자동차 생산량은 전년 대비 6% 증가했습니다. 자동차, 항공기 등을 포함한 운송 부문 생산 추세의 전반적인 확대는 내화학성 확보를 위한 비닐 에스테르 수지 시장 수요 증가에 기여하고 있습니다. 이러한 주요 결정 요인은 글로벌 비닐 에스테르 수지 시장 성장 추세를 가속화하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

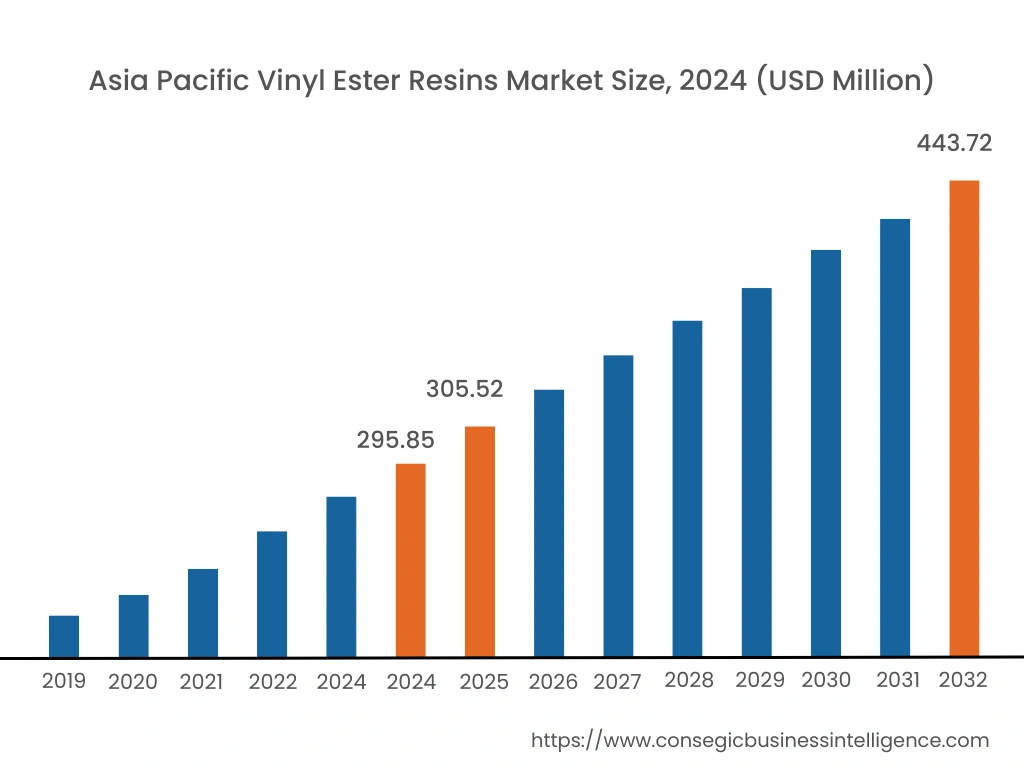

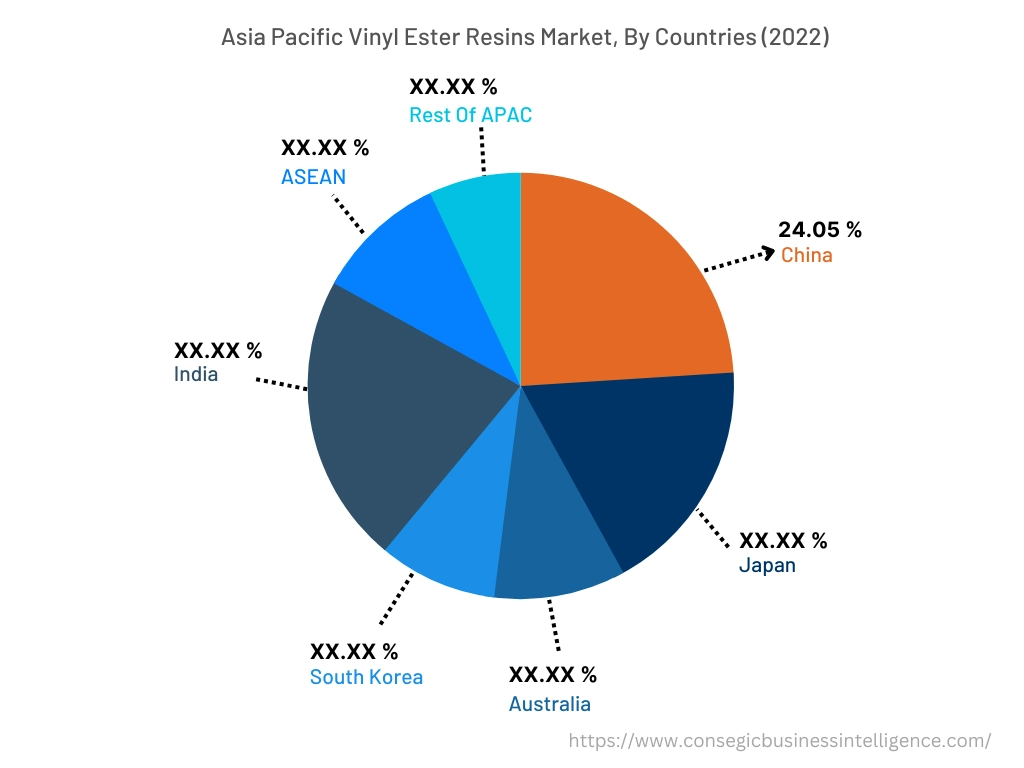

2024년 아시아 태평양 지역은 35.08%의 시장 점유율로 가장 높은 시장 점유율을 차지했으며, 시장 가치는 2억 9,585만 달러로 평가되었고, 2032년에는 4억 4,372만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년 동안 24.05%의 시장 점유율로 가장 높은 시장 점유율을 차지했습니다. 비닐 에스테르 수지 시장 분석에 따르면, 이는 페인트 및 코팅, 파이프 및 탱크 등 이 지역의 최종 사용 산업이 확장된 데 따른 것입니다. 예를 들어, 세계 페인트 및 코팅 산업 협회(WPCIA)의 최근 통계에 따르면, 2022년 아시아 태평양 지역은 페인트 및 코팅 시장 규모 630억 달러로 세계 페인트 및 코팅 부문의 35.10%를 차지하는 주요 지역이었습니다. 동아시아 지역은 세계 페인트 및 코팅 산업에서 두드러진 시장이었습니다. 2022년 중국 페인트 및 코팅 시장은 지역 시장에서 높은 점유율을 차지하며 2021년 대비 5.7% 성장했습니다. 따라서 페인트 및 코팅, 파이프 및 탱크 등 아시아 태평양 지역 산업의 확장은 제품의 장기 보관 수명을 보장하기 위한 이러한 수지에 대한 지역 수요를 견인하여 시장 동향을 가속화하고 있습니다.

또한 유럽은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 4.9%를 기록할 것으로 예상됩니다. 이는 제품의 효율적인 내구성을 위한 이러한 수지에 대한 수요 증가에 기인합니다. 따라서 탱크 및 파이프, 운송 등을 포함한 유럽 지역의 응용 분야에서 이러한 수지의 채택이 증가하고 있습니다. 이러한 요인은 해당 지역의 비닐 에스테르 수지 시장 성장을 가속화하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

비닐 에스테르 수지 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 점유율을 확대하는 데 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- AOC

- DIC CORPORATION

- Scott Bader Company Ltd

- Poliya

- Swancor Advanced Materials Co Ltd

- INEOS

- Interplastic Corporation

- SHOWA DENKO K.K

- Sino Polymer Co. Ltd

- Polynt

최근 업계 동향:

- 2021년 10월, 세계적인 사모펀드 회사인 론스타(Lone Star)는 세계 비닐 에스테르 수지 업계의 선도 기업인 AOC를 인수했습니다. 이번 인수의 주요 목표는 세계 비닐 에스테르 수지 업계에서 시장 지위를 강화하는 것이었습니다.

- 2021년 4월, 이탈리아에 본사를 두고 수지 제조를 담당하는 SIR INDUSTRIALE S.P.A.는 새로운 에폭시 노볼락 비닐 에스테르 수지 제품군인 SIRESTER VE 64-M-140을 출시했습니다. SIR INDUSTRIALE S.P.A.의 주요 사업 분야는 다음과 같습니다. 글로벌 시장에서 비닐 에스테르 수지 제품 공급을 확대하는 것이 목표였습니다.